Os piores males que a humanidade já teve de suportar foram infligidos por maus governos.

Ludwig von Mises

Você sabe o que é TACE?

TACE é uma sigla utilizada para abreviar o termo Teoria Austríaca dos Ciclos Econômicos, teoria esta que não é nenhum bicho papão de sete cabeças impossível de ser compreendido. É apenas uma teoria da Escola Austríaca de Economia que, ao compreendermos bem, passamos a ter uma nova visão sobre as crises econômicas.

A Escola Austríaca de Economia foi uma das únicas escolas econômicas a descrever o ciclo econômico. Entendendo a TACE você descobrirá, por exemplo, o principal causador das crises de 1929 e 2008 (consideradas as piores crises globais até agora).

A Teoria Austríaca dos Ciclos Econômicos

A TACE foi originalmente desenvolvida pelo grande economista Ludwig von Mises (1881-1973). Mises obviamente sabia que o homem está o tempo todo lidando com um mundo em que existe escassez e, portanto, nem todos os nossos desejos e necessidades – que são praticamente ilimitados – podem ser satisfeitos.

Além disso, o economista também era familiarizado com leis essenciais da economia como, por exemplo, Oferta e Demanda de Adam Smith (1723-1790); Valor Subjetivo de Carl Menger (1840-1921); Teoria do Juro de Böhm-Bawerk (1851-1914); e, claro, Teoria Natural de Juros, do economista sueco Knut Wicksell (1851-1926). Logo, ele pôde a partir daí sistematizar categoricamente uma teoria que explicasse que o boom causado pelo governo é, na verdade, insustentável no longo prazo.

Após Mises, o seu grande aluno, Friedrich August von Hayek (1899-1992), foi o responsável por aprimorar a Teoria Austríaca dos Ciclos Econômicos ao atentar para O Uso do Conhecimento na Sociedade (este é o nome daquele que é considerado o seu melhor ensaio econômico). Hoje, dois gigantes da ciência econômica seguem escrevendo e aprimorando a TACE: Roger Garrison (1944-), que infelizmente até o momento não tem livros traduzidos para o português; e Jesús Huerta de Soto (1956-), cujo seu livro Moeda, Crédito Bancário e Ciclos Econômicos encontra-se disponível em português.

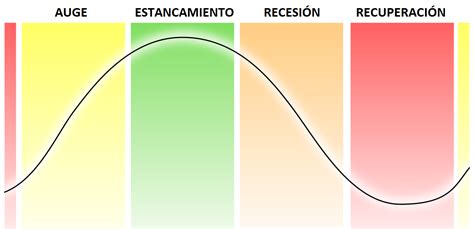

Enfim, de maneira objetiva e resumida, a teoria nos mostra que ciclos econômicos e recessões são causados pela criação de dinheiro e pode ser divido da seguinte forma:

- (I) Expansão monetária causada pelo governo via Banco Central faz com que haja um boom na economia;

- (II) como consequência haverá um aumento de procura em duas diferentes situações: consumidores partirão em busca de mais bens de consumo enquanto produtores partirão em busca de bens de capital;

- (III) logo, haverá um aperto do crédito ocasionado pela disputa de demanda por bens de consumo e bens de capital;

- (IV) como a velocidade do consumo é maior que a velocidade da produção, não terá como suprir o contínuo aquecimento da economia e então entramos em recessão;

- finalmente, (V) o início da recuperação da economia, expurgando os malinvestiments (termo misesiano para investimentos errôneos). Ou seja, ao criar dinheiro sem lastro a partir do nada, o governo está criando crises.

A praxiologia como ciência da ação humana

O economista norte-americano, Murray N. Rothbard (1926-1995) também escreveu um livro importante acerca dos ciclos econômicos, cujo título é A Grande Depressão Americana (1963). Nessa obra Rothbard demonstra como a intervenção do governo americano na política monetária na década de 1920 foi a causa do grande crash de 1929.

Além disso, podemos observar que na década de 1980 (conhecida como a década perdida do Brasil), os estímulos monetários dos governos brasileiro geraram as crises econômicas.

Segundo o professor Ubiratan Jorge Iorio (1946-), todo o arcabouço teórico das Ciências Econômicas da Escola Austríaca de Economia pode ser sintetizado na frase: “a economia é a ação humana ao longo do tempo, nos mercados, sob condições de incerteza genuína”, essa é a definição de economia.

Quanto a praxiologia, Ludwig von Mises a denomina como estudo da ação humana e explica em seu grande tratado de Economia – Ação Humana (1949) – que ela é o comportamento propositado. Além disso, disse ele que “ação é a vontade posta em funcionamento, transformada em força motriz; é procurar alcançar fins e objetivos; é a significativa resposta do ego aos estímulos e às condições do meio ambiente; é o ajustamento consciente ao estado do universo que lhe determina a vida.”.

Por isso, temos de entender que as pessoas possuem preferência temporal pelo dinheiro, por exemplo, precisam decidir entre consumir hoje ou poupar e consumir uma quantidade maior no futuro. Böhm-Bawerk afirma que “Bens presentes sempre têm mais valor do que bens futuros da mesma espécie e quantidade. Esse princípio é o ponto essencial e central da teoria do juro.” (1986, p. 269).

E é basicamente isso que determina a taxa de juro, ou pelo menos deveria determinar. Pois, quando o indivíduo opta por abdicar do consumo atual, existe a taxa de juros que as pessoas estão dispostas a aceitar pelo “sofrimento” de não consumir no momento.

Esta taxa que equilibra esta preferência temporal das pessoas é a chamada “taxa natural de juros” da economia. No entanto, a emissão de moeda produz o efeito de diminuir a taxa de juros e, inicialmente, enganar os agentes (empresários) – que, acreditando se tratar de maior poupança (mais dinheiro nas mãos das pessoas), embarcam em investimentos de longo prazo, alargando, assim, a estrutura de capital da economia.

Posteriormente, quando os agentes (empresários) descobrem que na realidade não se tratava de poupança, mas de moeda “fantasiada” de poupança (criada a partir do nada), a taxa de juros sobe. E então isso leva a um encolhimento da estrutura de produção, fenômeno que produz desemprego (efeito sanfona), que é maior nos setores mais afastados da produção de bens finais.

Assim, a inflação – quantidade adicional de moeda que entrou na economia sem lastro – acabará provocando o desemprego de fatores de produção. Como disse Hayek, não há escolha entre comer demais (emitir moeda sem lastro real) e ter indigestão (recessão), porque ambas são inseparáveis, a primeira acarretando a segunda.

Foi basicamente o que aconteceu no crash de 1929. Rothbard argumenta em seu livro, A Grande Depressão Americana, que no período entre 1921 e 1929, o governo dos EUA não evitou a criação de dinheiro, pelo contrário, permitiu que os bancos emprestassem mais dinheiro do que havia em seus cofres.

Ademais, o FED (Banco Central Americano) ativamente estimulou os bancos a emprestarem recursos para “manter a economia aquecida”. Recursos estes que foram para toda a economia, fazendo com que os empresários tomassem decisões erradas de investimentos – malinvestments – dando início à crise.

A TACE aplicada ao Brasil

No Brasil também é possível analisar o que aconteceu na década perdida e, nesse caso, é necessário antes falar do período do milagre econômico. Para isto, prefiro fazer uso da análise feita por Guilherme Molina, engenheiro e diretor de investimentos na Private Equity:

“Vamos analisar os anos entre 1968 e 1980 no Brasil, o período do ‘milagre econômico’. Com taxa média de crescimento anual de 7%, era o país que mais crescia no mundo. O período do milagre foi marcado por intervenção governamental, investimentos em infraestrutura, e muita geração de dinheiro sem poupança atrelada (via impressão de dinheiro e empréstimos do Banco do Brasil e diversos outros bancos).

Entre 1950 até 1969, os investimentos (formação bruta de capital fixo) e a poupança eram equivalentes. A partir de 1970, […] começou-se a investir muito mais do que havia de poupança disponível na economia. Muitos investimentos se mostraram errôneos no Brasil durante este período, devido os sinais errados que os empresários receberam de crescimento da economia. Além disso, muitos investimentos governamentais não eram financeiramente atrativos, porém foram adiante por questões políticas.

A gota d’água foram as crises do Petróleo que se iniciaram no final da década de 70. O Brasil possuía muitas dívidas em dólar e importava boa parte do petróleo consumido. Quando os principais produtores globais criaram um cartel (OPEP) e resolveram aumentar o preço do petróleo em mais de 10x no período, este impacto abalou profundamente a balança de pagamentos do Brasil.

Estava criada a ‘tempestade perfeita’ e a década de 1980 ficou conhecida como década perdida pelo baixo crescimento econômico, problemas de endividamento e hiperinflação.

Note que, apesar da ‘tempestade perfeita’, a causa raiz do problema brasileiro foi o boom de crescimento na década de 1970 sustentado por dívida sem lastro em poupança. A crise poderia não ter ocorrido se o governo tivesse evitado a expansão inflacionária, ao invés de ter sido o grande gerador dos déficits e inflação do período.”

Como pudemos observar, esses dois exemplos – do caso Brasileiro da década de 1980 e o grande crash de 1929 (que se estendeu durante a década de 30) – mostram como a podemos explicar as crises utilizando a TACE.

Conclusão

Dito isso, parece-me bastante óbvio que a conclusão mais lógica é a de que os governos deveriam ser proibidos de:

- (I) Exigir e/ou obrigar que bancos emprestem mais do que a quantidade de dinheiro que eles têm para este fim (através das aplicações dos correntistas);

- (II) Salvar os bancos quando ficarem com problemas financeiros. Pois ao ter a certeza de que serão salvos, os banqueiros tendem a correr mais riscos do que normalmente fariam, é algo natural;

- (III) Expandir a oferta monetária (inflação) e injetar na economia com o objetivo de aquecê-la e/ou manipular a taxa de juros da economia;

- (IV) Ser o propulsor dos investimentos, até porque as decisões do governo tendem a ter razões políticas e, como diria Hayek, lhe falta onisciência para saber qual o melhor setor para se investir.

Por isso, se os governos seguirem a lista do que não fazer, não mais serão causados desarranjos econômicos. Em geral o Estado é o campeão dos malinvestments, e por isso a frase colocada no início deste texto faz tanto sentido.

Deste modo, agora fica fácil entender que a conclusão austríaca – de que o desemprego é a causa natural da inflação – mostra quão equivocadas são as análises feitas por John Maynard Keynes (1883-1946) que ficaram conhecidas como a Curva de Phillips. Suas análises postulavam a existência de um trade off ou dilema entre inflação e desemprego, de maneira que, se o governo desejasse combater a inflação, teria que aceitar uma taxa de desemprego de mão de obra maior ou, se quisesse reduzir o desemprego, seria forçado a aceitar uma taxa de inflação mais elevada.

A TACE prova que essa análise keynesiana não faz sentido, apesar de ainda hoje muitos economistas considerados “sérios” ainda defendam esse tipo de afirmação.