Mais e mais economistas e especialistas em finanças estão alertando para a possível chegada de um novo “momento Minsky” ou zumbificação econômica. A última vez que esse termo foi usado com tanta convicção foi em 2008, no início da Grande Recessão. Parece que 2021-22 pode ter alguns paralelos com a última recessão severa do mundo.

Até agora, o século XXI poderia ser chamado de século da dívida, e se as coisas continuarem do jeito que estão, poderia muito bem ser chamado de século do grande calote da dívida. No início do século, as taxas de juros baixíssimas promovidas pelos bancos centrais em praticamente todo o mundo desenvolvido provocaram um exagero de criação de crédito privado e uma gigantesca bolha financeira e imobiliária que explodiu em 2008 com terríveis consequências para a economia mundial.

Os bancos centrais, fortemente pressionados pelos políticos, redobraram seu compromisso com os juros baixos, causando um superendividamento público em um grau sem precedentes em tempos de paz. Em 2020, quando o modelo de crescimento baseado no acúmulo de dívida pública e juros baixos parecia começar a enfraquecer, chegou a recessão do COVID-19. O excesso mundial de gastos públicos em 2020 não foi corrigido e não parece que será corrigido em breve. A nova dívida pública está jogando lenha na fogueira. E o acúmulo dela (e também da dívida privada, principalmente a emitida por empresas) pode estar chegando ao ponto sem volta.

A dívida global atingiu US$ 200 trilhões no início de 2011, enquanto o PIB global [produto interno bruto] foi de US$ 74 trilhões (275% dívida/PIB). No segundo trimestre de 2021, a dívida global atingiu quase US$ 300 trilhões com PIB de US$ 83,9 trilhões (330% dívida/PIB).

O que é um momento Minsky?

Hyman Minsky foi um economista pós-keynesiano que desenvolveu uma taxonomia muito perspicaz das relações financeiras. Segundo ele, as finanças de uma economia capitalista podem ser resumidas em termos de trocas de dinheiro presente por dinheiro futuro. 1 A relação proposta por Minsky é a seguinte:

- 1. O dinheiro presente é investido em empresas que irão gerar dinheiro no futuro.

- 2. Quando as empresas obtêm lucro, elas devolvem o dinheiro aos investidores de seus lucros.

As expectativas de renda ou lucro determinam o seguinte:

- O fluxo de dinheiro presente para as empresas

- O preço de ativos financeiros, como títulos e ações (ativos financeiros que articulam a troca de dinheiro presente por dinheiro futuro)

A renda atual do negócio, por sua vez, determina o seguinte:

- 1. Se as expectativas sobre receitas passadas (incluídas em ativos financeiros já emitidos) foram atendidas

- 2. Como modificar as expectativas sobre a renda futura (e, portanto, indiretamente, o fluxo de dinheiro presente para as empresas e o preço dos ativos financeiros emitidos no presente)

Minsky articula três tipos possíveis de relação renda-dívida nas empresas (embora estenda a análise a todos os agentes econômicos):

1. Cobertura. As empresas de financiamento de hedge podem cumprir todas as suas obrigações de dívida com seus fluxos de caixa. Ou seja, suas entradas excedem suas saídas. Essas empresas são estáveis.

Especulativo. As empresas especulativas podem pagar os juros de sua dívida, mas não podem pagar o principal. Eles são forçados a refinanciar constantemente. Essas em presas são instáveis, pois qualquer pequeno problema pode levá-las à falência.

3. Ponzi. As empresas Ponzi não geram receita suficiente para pagar o principal ou pagar os juros. Eles devem vender ativos ou emitir dívida apenas para pagar os juros anteriores sobre sua dívida. Eles acabam deixando de pagar a nova dívida mais cedo ou mais tarde. Suas chances de sobrevivência são mínimas.

De acordo com Minsky, quando as coisas vão bem em uma economia e as expectativas de renda são atendidas, as corporações começam a errar pelo otimismo e aumentam excessivamente suas dívidas. Isso causa uma mudança de uma situação estável (na qual as empresas de hedge são a norma) para uma instável (na qual as empresas Ponzi são a norma). Em uma situação Ponzi, a economia experimentará inadimplência generalizada e uma crise financeira e econômica.

Diz-se que uma economia está em um momento Minsky ou de zumbificação econômica, se os devedores são incapazes de pagar suas dívidas (uma situação especulativa) ou incapazes de pagar os juros e o principal (uma situação Ponzi).

Minsky estava parcialmente certo. Ele responde por uma verdade comum das crises financeiras: a emissão de dívida foi abusada em períodos anteriores. Como ressalva, porém, levando em conta as intervenções monetárias e financeiras do Estado – principalmente, mas não apenas, as dos bancos centrais – talvez a causa dessa degradação da qualidade da dívida não seja um problema de mercado, ou pelo menos não exclusivamente. A crise pode ser externa ao mercado (causada pelo poder público) ou interna, mas amplificada por fatores exógenos (o poder público contribui para isso).

A zumbificação econômica vem ocorrendo há quase duas décadas

Como já discutido, a dívida global cresceu mais rapidamente do que a economia global nos últimos dez anos, então parece que a qualidade do crédito realmente se degradou, o que está levando o mundo para uma zumbificação econômica cada vez maior. A renda necessária para pagar a dívida está crescendo muito mais lentamente do que a própria dívida.

Uma evidência adicional para apoiar esse argumento é o aumento do número de “empresas zumbis”. Uma empresa zumbi é aquela cujo lucro antes de juros e impostos é menor ou igual ao serviço da dívida (coincide exatamente com a definição de Minsky de empresas especulativas e Ponzi, tomadas em conjunto). Zumbi é uma metáfora maravilhosa porque um zumbi se move e parece estar vivo, mas na verdade está morto. Uma empresa zumbi também se move e parece estar viva – ela gera atividade, emprega trabalhadores e produz bens – mas na realidade está (quase) morta. É (quase) certo morrer dada a sua incapacidade de pagar a sua dívida com os seus próprios meios. O número de empresas zumbis aumentou exponencialmente nos Estados Unidos nos últimos anos, de acordo com um relatório do Bank for International Settlements (BIS). Além do mais, a probabilidade de permanecer em um estado zumbi aumentou. E, de fato, a zumbificação econômica é uma realidade em quase todas as partes do mundo. No entanto, os dados do BIS terminam em 2017. Qual foi o impacto do COVID-19 em uma economia global já zumbificada?

COVID-19 atingiu uma zumbificação econômica: e agora?

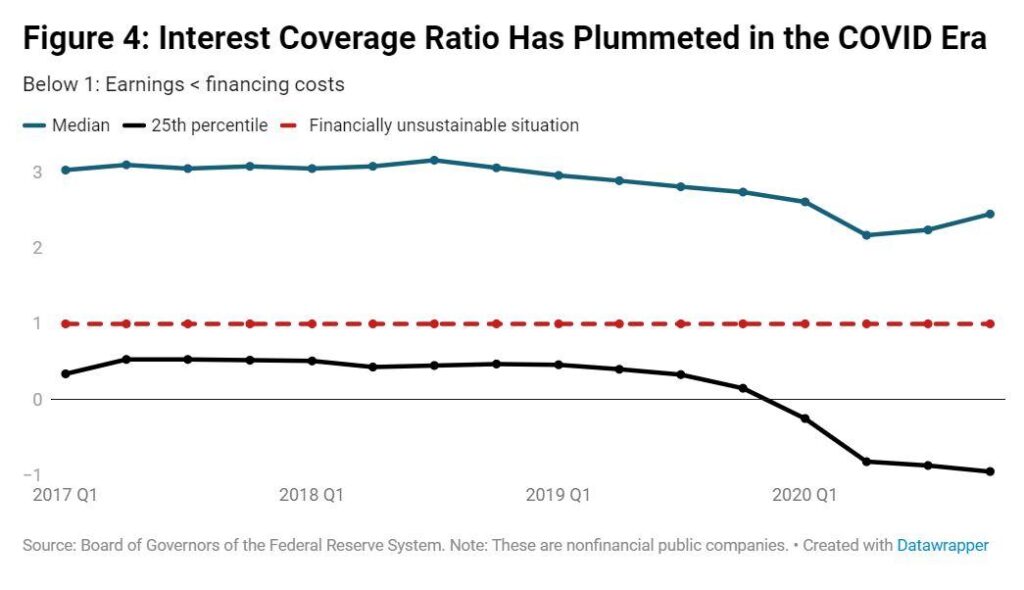

Os dados mais recentes sobre a cobertura de juros das empresas (custo de financiamento para ganhos) são do Fed e referem-se à economia norte-americana. Na figura abaixo podemos observar que o índice de cobertura media começou a cair no final de 2018, o que é consistente com nossa hipótese de que o modelo de crescimento da economia, baseado em dívida barata, estava começando a seguir seu curso. A pandemia atingiu a taxa de cobertura media. Embora o índice esteja se recuperando desde o segundo semestre de 2020, atualmente está no nível observado em 2009, em plena Grande Recessão.

Ainda mais revelador é o índice de cobertura de juros das empresas do primeiro quartil (ou seja, os 25% de empresas com o índice mais baixo). Este indicador está abaixo de 1 desde 2012; em outras palavras, a zumbificaçãoacelerou desde então. Tenha em mente que um índice menor que 1 significa que os lucros de uma empresa são insuficientes para pagar seus custos de financiamento (é uma empresa Ponzi).

O índice de cobertura de juros para empresas no vigésimo quinto percentil chegou a quase 0 pouco antes da pandemia (seus lucros quase desapareceram). Desde então, o rácio tem sido negativo (estas empresas registaram perdas). Observe que essas empresas não se recuperaram, enquanto as empresas de outros quartis sim. Seu índice atualmente está um pouco acima de -1, o que significa que suas perdas (antes dos juros) são quase iguais ao seu custo de financiamento. Isso é um desastre total. Pelo menos 25% das empresas americanas estão financeiramente mortas.

Avaliação de Empresas Zumbificadas

Seria de esperar que essas empresas começassem a falir, e isso é realmente o que está acontecendo. De acordo com o Fed, 2,5 vezes mais empresas zumbis (como uma fração de todas as empresas) faliram em 2020 do que em 2019 (<2% em 2019 e cerca de 4,5% em 2020).

Curiosamente, as empresas zumbis que sobreviveram a 2020 estão vendo sua valorização disparar. Seu valor agregado já ultrapassa US$ 6 trilhões, enquanto em 2019 estava próximo de US$ 2 trilhões.

Conclusão

Os mercados estão agora extremamente complacentes. Os fundamentos não parecem justificar seu otimismo. As empresas zumbis, que já eram um problema em 2019, não apenas não foram mortos, mas se multiplicaram. O apocalipse zumbi pode estar mais próximo do que imaginamos, e não temos Will Smiths suficientes no mundo para nos salvar.

Em um artigo futuro, analisaremos o impacto da política monetária restritiva (tapering) nas empresas zumbis.

Artigo escrito por Daniel Fernández Méndez, publicado no Mises.org e traduzido e adaptado por Gazeta Libertária.