Com a decisão do Comitê de Política Monetária (Copom) a taxa básica de juros (Selic) foi elevada de 9,25% para 10,75% ao ano e isso terá impactos na rentabilidade das aplicações financeiras, melhorando o retorno dos investimentos de renda fixa. Enquanto isso, a caderneta de poupança não acompanhará a escalada da Selic, seguindo com o retorno travado em 6,17% ao ano + TR (Taxa Referencial).

Abaixo seguem as regras da poupança e comparativos de rentabilidade nas principais aplicações de renda fixa com a Selic a 10,75%.

Regra da poupança

Desde o final do ano passado, quando a Selic ultrapassou o percentual de 8,50% ao ano, a rentabilidade da poupança havia voltado à regra antiga, deixando de pagar 70% da taxa básica de juros e passando a ter rendimento fixo de 0,5% ao mês + TR, ou 6,17% ao ano + TR – o mesmo que já era pago para a chamada “poupança velha” (depósitos feitos até abril de 2012).

A regra em vigor é a seguinte:

- Selic de até 8,5%: Rendimento limitado a 70% da Selic + TR para novos depósitos e rendimento de 0,5% ao mês + TR (6,17% ao ano + TR) para depósitos feitos até 2012.

- Selic maior que 8,5%: Rendimento fixo de 0,5% ao mês + TR, ou 6,17% ao ano + TR, para depósitos novos e antigos – independente da taxa de juros que estiver em vigor.

TR sai do zero após 4 anos; quanto rende investir na poupança?

A TR, que estava nula desde setembro de 2017, saiu do zero no final do ano passado em meio à escalada da Selic. O valor vem sendo atualizado diariamente pelo Banco Central. Em janeiro, por exemplo, variou de 0,0231% a 0,1436% ao mês.

Segue abaixo simulações para depósitos na poupança num prazo de 12 meses, considerando a manutenção da Selic no patamar de 10,75% ao ano.

- Aplicação de R$ 1.000: Rendimento de R$ 66,80 em 12 meses, totalizando R$ 1.066,80 ou 6,68% ao ano;

- Aplicação de R$ 2.000: Rendimento de R$ 133,60 em 12 meses, totalizando R$ 2.133,60 ou 6,68% ao ano;

- Aplicação de R$ 10.000: Rendimento de R$ 668,00 em 12 meses, totalizando R$ 10.668,00 ou 6,68% ao ano.

Comparativo de investimentos

Com a Selic agora em dois dígitos, irão aumentar as chances de ganho em investimentos de renda fixa, como títulos públicos, vendidos por meio do Tesouro Direto, CDBs (Certificado de Depósito Bancário), LCI (Letras de Crédito Imobiliário), LCA (Letras de Crédito do Agronegócio), CRI e CRA (Certificados de Recebíveis Imobiliários e do Agronegócio) e de debêntures incentivadas, que são títulos emitidos por empresas para financiar seus projetos e operações.

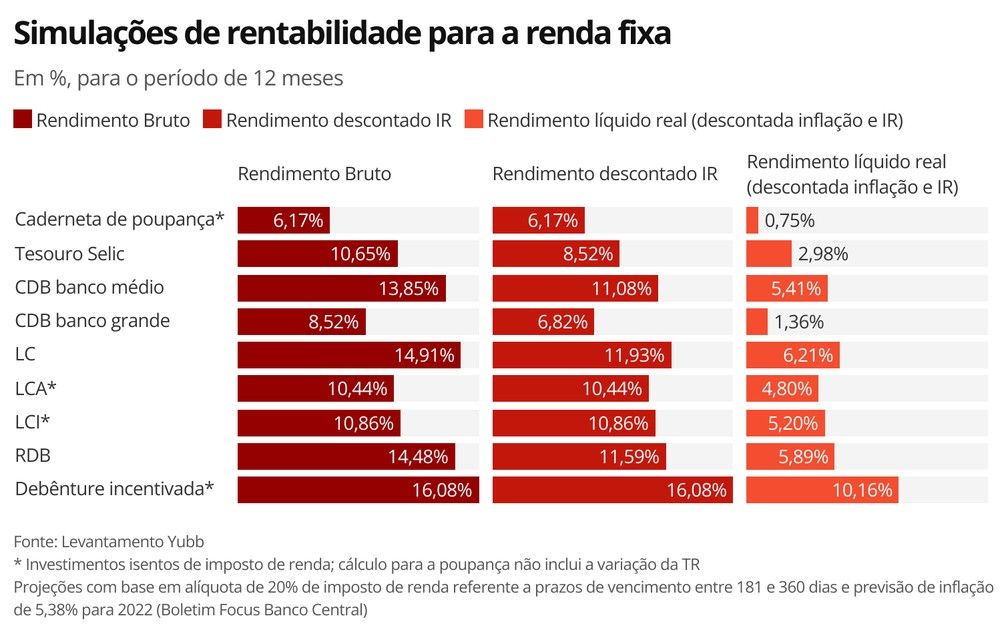

Simulações do buscador de investimentos Yubb mostram que, com a Selic a 10,75%, o retorno líquido (descontada a inflação) previsto para outros investimentos de renda fixa supera de longe o oferecido pela poupança, variando de 1,36% a 10,16% para o período de 12 meses. Veja no quadro abaixo:

Estando a Selic em trajetória de alta e a expectativa de desaceleração da inflação em 2022, os analistas afirmam que os investimentos de renda fixa tendem a atrair mais investidores, com destaque para os papéis com rentabilidade pós-fixada atrelada à taxa básica de juros ou que acompanham o Certificado de Depósito Interbancário (CDI).

A previsão do mercado para a inflação de 2022 está atualmente em 5,38%. Já para a taxa básica de juros, a expetativa é de que a Selic esteja em 11,75% ao ano, o que implica em pelo menos mais uma alta.

Analistas afirmam que o Brasil pode terminar 2022 com o maior juro real entre as principais economias do mundo, isto é, quando se desconta a perda pela inflação no retorno pago pelos títulos atrelados à Selic. Isso quer dizer que o retorno de investimentos de renda fixa tendem a ganhar da inflação, se mostrando uma opção de baixo risco para investidores nacionais e estrangeiros.