Em 11 de fevereiro de 2020, o presidente do Federal Reserve, Jerome Powell, apresentou um relatório semestral discutindo a economia e apresentando os aspectos bons, os ruins e as precauções que o Fed deve tomar no caso de uma futura retração econômica. Embora Powell tenha falado sobre muitas características positivas que estão ocorrendo na economia dos Estados Unidos, ele levantou alguns riscos que o Fed assumiu que o colocaram em uma situação difícil para enfrentar a próxima recessão.

Refletindo sobre a política monetária do ano passado, Powell observou que o Fed embarcou na redução das taxas para dar um pouco de impulso à economia dos Estados Unidos, em resposta a um crescimento global sem brilho de 2,4{6f48c0d7d5f1babd031e994b4ce143dfcbd9a3bc2a21b0a64df4e7af5a5150a1} no primeiro semestre do ano. Na segunda metade do ano, o Fed considerou que a economia se estabilizou e decidiu manter as taxas inalteradas após a incerteza em torno do acordo comercial com a China. Como resultado de manter as taxas artificialmente baixas, o Fed ajudou a reforçar os mercados acionários, que subiram para máximos históricos, com o S&P 500 retornando 28,9{6f48c0d7d5f1babd031e994b4ce143dfcbd9a3bc2a21b0a64df4e7af5a5150a1} no ano passado, embora o crescimento dos ganhos tenha ficado em apenas 1,7{6f48c0d7d5f1babd031e994b4ce143dfcbd9a3bc2a21b0a64df4e7af5a5150a1}.

No relatório, Powell discutiu a situação de risco em que o Fed se colocou como resultado da redução das taxas de juros, dizendo: “Este ambiente de taxas de juros baixas pode limitar a capacidade dos bancos centrais de reduzir as taxas de juros políticas o suficiente para apoiar a economia durante uma retração”. Ele enfatizou a importância de o governo federal se tornar mais fiscalmente responsável, a fim de que ele forneça apoio adicional durante uma crise econômica.

Para resumir o discurso de Powell, as taxas de juros são historicamente baixas, mas não suficientemente altas para que possam ser reduzidas para ajudar a estimular a economia a sair da crise. Em consequência, o Fed exigirá que um governo viciado em gastos seja mais conservador do ponto de vista fiscal para fornecer apoio adicional quando a necessidade surgir.

Atualmente, o status do Fed não é muito sensato; é mais preocupante do que qualquer outra coisa, já que seu mais recente relatório trimestral mostra que ele está super alavancado em US$ 100,74 em dívidas por cada dólar em dinheiro líquido. Enquanto isso, o governo federal que o Fed espera que seja mais conservador do ponto de vista fiscal, teve um déficit de 984 bilhões de dólares no ano passado e deve atingir 1 trilhão de dólares este ano, enquanto mantém uma dívida nacional que tem balançado para mais de 23,22 trilhões de dólares.

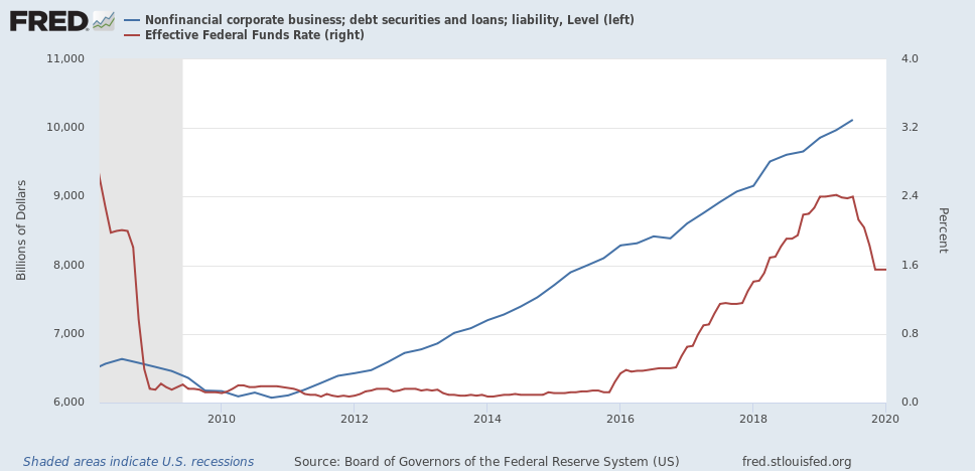

A situação do Fed pode ser comparada à de um indivíduo com $500 em sua conta poupança que está dirigindo um veículo velho cujos reparos podem custar bem mais de $500 na esperança de que seu parente viciado em jogo pague pelo déficit. O perigo da nossa situação atual é que as taxas de juros estão próximas de zero (a taxa de fundos federais é atualmente de 1,5{6f48c0d7d5f1babd031e994b4ce143dfcbd9a3bc2a21b0a64df4e7af5a5150a1}, como mostra a Figura abaixo), enquanto a dívida corporativa não financeira é superior a US$ 10 trilhões, que tinha aumentado em mais de 50{6f48c0d7d5f1babd031e994b4ce143dfcbd9a3bc2a21b0a64df4e7af5a5150a1} quando saímos da crise em 2009, em US$ 6,5 trilhões.

Quanto mais o Fed suprime as taxas, mais altas elas terão de subir, e quanto mais tempo forem mantidas para baixo, mais longa poderá ser a correção. Quando as taxas de juros começam a subir, o custo para pedir empréstimos no futuro e possivelmente para sustentar a dívida existente torna-se mais alto, resultando em menos capital para as empresas gastarem na produção. Além disso, muitos empreendimentos comerciais que eram rentáveis quando as taxas eram baixas podem tornar-se não rentáveis à medida que as taxas sobem.

Por que as taxas precisariam descer para evitar que a bolha rebentasse

Como resultado do aumento das taxas, as empresas que pediram muito dinheiro emprestado ou não são financiadas adequadamente terão que cortar despesas para sobreviver, resultando em demissões. Se uma empresa não conseguir cobrir os custos através de despedimentos, acabará por falir e fechar, causando mais desemprego. A situação começa a se escoar à medida que mais indivíduos deixam a força de trabalho, resultando em uma renda menos discricionária para que os indivíduos gastem em bens e serviços. Além disso, investidores pessimistas começam a vender suas posições acionárias, abrindo um mercado de baixa e dizimando as avaliações corporativas em muitos casos.

A posição em que o Fed se encontra hoje, na qual está a impulsionar artificialmente o mercado através da supressão de taxas, significa que enfrenta um risco em termos da sua capacidade de ser um emprestador de último recurso e de proporcionar a estabilidade econômica que foi concebido para proporcionar. Afinal, mesmo considerando a venda da semana passada, os mercados permanecem próximos dos máximos plurianuais e permanecem sensíveis às notícias e até mesmo a pequenas perturbações. Um deslize do Fed na política monetária ou uma declaração do presidente que questiona sua capacidade de desempenhar seu papel poderia possivelmente levar todo o mercado a uma longa e sustentada liquidação. Como resultado, o Fed está caminhando sobre gelo fino enquanto diz ao público que está sobre uma base sólida como rocha.

Escrito por: Pavel Mordasov

Traduzido por: Wallace Nascimento (@SrNascimento40)

Revisado por: Pedro Micheletto Palhares (@DevilSSSlayer)

Leia o artigo original clicando aqui.