A inflação extremamente baixa do Japão persistiu por mais de trinta anos – apesar de uma política monetária frouxa e do aumento da dívida governamental. Iremos abordar três razões para o “milagre da inflação” no Japão.

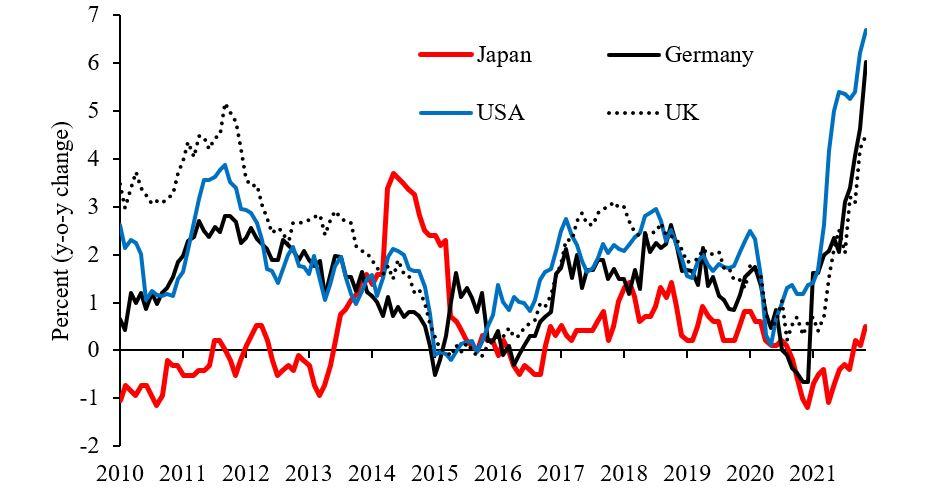

Enquanto as taxas de inflação nos EUA e na Europa aumentaram bruscamente no decorrer de 2021, a inflação no Japão foi somente 0,1% em outubro de 2021 (figura 1). Além disso, a inflação dos preços ao produtor no Japão foi de apenas 8%, ficando muito atrás dos outros países.

Em primeiro lugar, as empresas japonesas conseguiram manter os preços baixos porque os custos de capital e trabalho caíram significativamente desde o estouro da bolha econômica no início da década de 1990. A prolongada política monetária frouxa do Banco do Japão reduziu a taxa média de juros sobre empréstimos corporativos de 7,5% em 1991 para 0,75% recentemente. As garantias de empréstimos públicos diminuíram os riscos. Ao contrário da área do euro, as empresas japonesas não têm de pagar juros negativos sobre os seus depósitos em bancos.

Fonte: Eurostat; Japan Ministry of Internal Affairs and Communications; Bureau of Labor Statistics; UK Office for National Statistics.

Além disso, a crise permanente do Japão enfraqueceu o poder de barganha dos funcionários. Os sindicatos estavam dispostos a se comprometer nas negociações salariais para prevenir o desemprego. A proporção de trabalhadores (especialmente jovens, mulheres e aposentados) que trabalham sem vínculo sindical aumentou de 20% em 1990 para 37% em 2020. Desde a crise financeira japonesa em 1998, os níveis salariais do setor privado caíram 12%.

Em segundo lugar, o governo japonês manteve os preços baixos por meio do fornecimento de subsídios a uma ampla gama de indústrias. De acordo com estimativas da Washington International Trade Association, mais de 40% da renda dos agricultores japoneses vem do governo. A ajuda excessiva aos produtores de arroz contribuiu para a queda substancial dos preços. Além disso o trigo, soja, trigo sarraceno e a colza (também usados como ração animal) são subsidiados. Os alimentos representam 26% do índice de preços ao consumidor.

Outros subsídios relevantes podem ser encontrados no transporte ferroviário, que desempenha um papel vital no Japão que é densamente povoado. Os preços do transporte público estão estáveis há muito tempo. O mesmo aconteceu com os valores na educação, uma vez que a ajuda governamental reduziu as taxas escolares e universitárias desde 2009. A demanda por carros foi repetidamente aumentada por subsídios – mais recentemente para veículos elétricos – de modo que os preços dos carros permaneceram praticamente estáveis desde 1990.

O rápido crescimento de contribuições do estado para o sistema de saúde travaram o aumento dos preços nesse setor. O valor da água e eletricidade, controlados pelo governo, subiram discretamente. Em resposta a recente alta nos preços da gasolina, o ministro da indústria Koichi Hagiuda anunciou subsídios para atacadistas de gasolina.

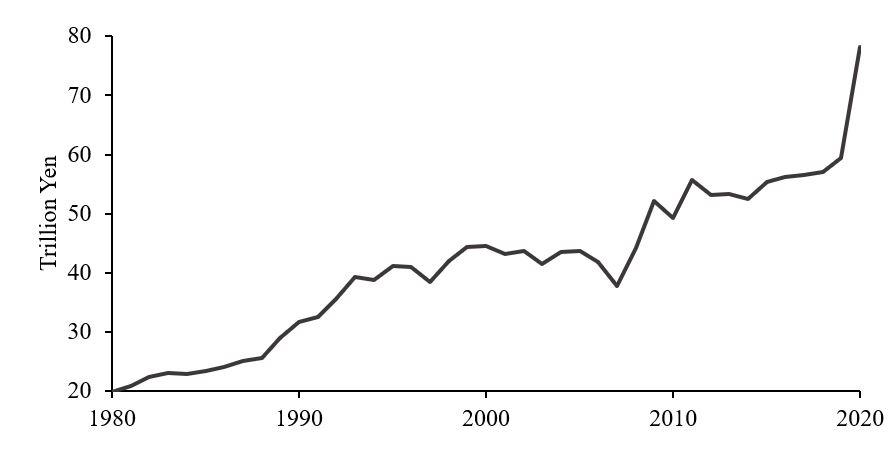

No geral, pelo menos 50% do índice de preços ao consumidor parece ser controlado pelo governo, o que se reflete no crescimento significativo dos gastos governamentais com subsídios (figura 2). De acordo com nossas estimativas, os subsídios têm crescido em média 3,5% ao ano desde 1990. O crescimento foi particularmente forte em anos de crise. No ano de 2020, os subsídios dos governos central e local (excluindo subsídios para o sistema de pensões e seguridade social) atingiram o pico de cerca de ¥ 78 trilhões (cerca de € 600 bilhões), ou cerca de 15% do produto interno bruto.

Em terceiro lugar, ao manter as taxas de juros de longo prazo bem abaixo se comparadas ao Estados Unidos, o Banco do Japão criou saídas de capital persistentes equivalentes a $ 127 bilhões por ano, em média, desde 1990. Se esta enorme quantidade de capital tivesse permanecido no país e fosse gasta internamente, a inflação provavelmente teria sido muito mais alta. Um aumento nos preços dos imóveis, por exemplo, teria elevado os custos da habitação, que permaneceram constantes desde a segunda metade da década de 1990.

Fonte: Ministério das Finanças do Japão. As estimativas excluem subsídios para o sistema de pensões, gastos sociais e socorro em desastres.

Assim, o governo só conseguiu manter a inflação baixa porque o Banco do Japão forneceu respaldo comprando títulos do governo. Como os subsídios diretos e indiretos financiados pelo banco central ajudaram a manter a inflação abaixo da meta oficial de 2%, o Banco do Japão justificou suas próprias compras de títulos, tornando possíveis mais subsídios governamentais financiados por dívida. A desvantagem é que a dívida do governo japonês como parcela do produto interno bruto aumentou de 67% em 1990 para 266% em 2020, com o Banco do Japão detendo cerca de metade dos títulos do governo em circulação.

O modelo japonês de controle disfarçado da inflação por meio de uma estreita cooperação do governo e do banco central poderá em breve ser adotado na Europa, onde alguns países do euro, como Espanha e França, já lançaram subsídios à energia em resposta à alta dos preços. No entanto, essa inflação oculta não impede a perda do poder de compra.

No Japão, a perda de poder de compra se materializou na queda dos salários nominais, na falta de juros sobre a poupança e na fuga de capitais. Riscos adicionais para o declínio do bem-estar econômico surgiram da zumbificação das corporações japonesas, conforme refletido nos níveis de produtividade em declínio, sob a política monetária persistentemente frouxa do Banco do Japão. Portanto, o modelo japonês de controle da inflação não seria uma política econômica correta para conter a alta inflação que se observa atualmente também na Europa e nos Estados Unidos.

Autores: Taiki Murai é assistente de pesquisa no Instituto de Política Econômica da Universidade de Leipzig. Gunther Schnabl é professor de economia internacional e política econômica da Universidade de Leipzig, Alemanha.